数字に強くなって次の手を打つ

決算書を読んで経営課題を解決しよう

全ての会社が1年に1回作成して税務署に提出するのが決算書です。正式には財務諸表といい、中でも重要な貸借対照表、損益計算書、キャッシュフロー計算書を「財務3表」といいます。この決算書を読めるようになれば、経営に役立てることができます。今回は、30万部突破の会計入門書のベストセラー『世界一楽しい決算書の読み方』の著者である福代和也氏に、決算書の基本と応用法をレクチャーしてもらいます。

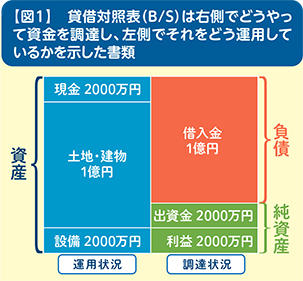

B/Sはお金の調達と運用が分かる

貸借対照表(B/S(ビーエス)ともいう、以下B/S)とはその会社がどんな財産を持っているかを数字で記録した書類です。面白いのが単に財産を示すだけでなく、その財産を作ったお金の出どころも一目瞭然であることです。

B/Sでは図1のように左側に資産(財産)、右側に負債と純資産を記します。資産とは現金や土地・建物、設備などのことです。ボデーショップの商売でいえば、売掛金や製品、部品も含まれます。負債は銀行からの借入金などの他、買掛金も含まれます。純資産とは、会社を作る時に出した資本金や毎年積み上げた利益のことです。つまり、右側でどのようにお金を「調達」し(負債なのか純資産なのか)、左側でどのように運用しているか(現金で持つのか、土地・建物、設備を買ったのか)を表したのがB/Sなのです。

例えば図1の会社では、借金1億円、出資金2000万円、利益2000万円を「調達」して、土地・建物に1億円、設備に2000万円、残りの2000万円を現金で持つという「運用」をしているということを示しています。

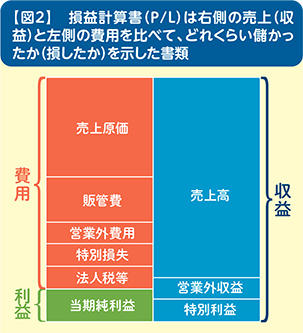

P/Lで儲かったかどうかを見る

一方、損益計算書(P/L(ピーエル)ともいう、以下P/L)は、1年間で「儲かったかどうか」を表した書類です。P/Lでは左側に費用、右側に収益(売上)を記載します。費用と収益に差が生じますが、その差額がプラスなら利益、マイナスなら損失となります。

事業活動で生じる費用は様々です。ボデーショップでいえば、まずパーツや塗料、車などを仕入れる時の原価。売上原価といって、収益から売上原価を引いたものが「粗利」です。

一方で、商売を行うには販管費も費用となります。従業員の給料、広告宣伝費、地代家賃、光熱費などです。これを粗利から引いたのが「営業利益」であり、"本業の儲け"といわれるものです。

加えて、本業以外の利息の収支や株の売買で生じた営業外費用、営業外収益を加減したのが「経常利益」。さらに、火災による特別損失や事業の売却などから発生する特別利益を加減した「税引き前当期利益」、法人税などを控除した「当期純利益」があります【図2】。

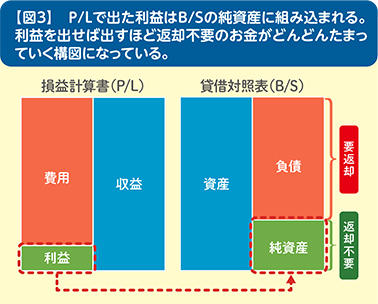

C/Sで現金の増減を把握

さらに、B/SとP/Lは実は連動しています。P/Lで計上された当期純利益が、B/Sに利益剰余金として純資産に組み込まれるからです。純資産は負債と違い、「返却しないでよいお金」であり、P/Lで毎年利益が出れば出るほど返却不要のお金が増えていく構造になっています【図3】。

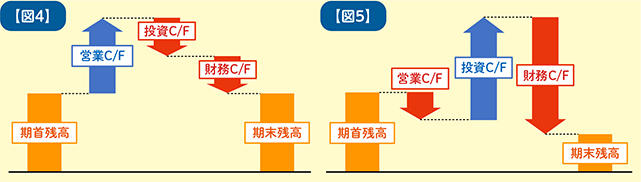

そして 、3つ目の重要な書類がキャッシュフロー計算書(C/S(シーエス)ともいう、以下C/S)です。期首にどの程度現金があって、期末にいくら残っているのかを表したものです。その現金の増減の要因を、本業である「営業」によるものなのか、設備などへの「投資」によるものなのか、はたまた銀行借入や返済など「財務」によるものなのかの3つの観点に分け、「営業キャッシュフロー(C/F(シーエフ)という、以下C/F)」、「投資C/F」、「財務C/F」として示します。

例えば図4の会社の場合、本業で得た現金を設備投資と借入金返済に充てており、極めて健全経営であることを表しています。他方、図5の会社は本業で現金が流出し、固定資産の売却で得た資金を借入金の返済に回し、なおかつ期末残高を減らしている危機的な状況であることを示しています。経営では、この現金の増減を常に把握しておくことが重要です。現金が底をつけば仕入代金などの支払いができず、利益が出ていても会社が存続できなくなる「黒字倒産」に陥るからです。

決算書を日々の経営に役立てる

では、決算書の具体的な役立て方を見ていきましょう。最初の例はC/Sで現金が減っているのを確認し、補充を検討する場合です。銀行借入で財務のC/Fを増やす、本業で営業のC/Fを増やすなどやり方は様々ですが、ここでは後者を採用することとします。例えば、取引先に売掛金の支払いを1カ月早めてくれれば10%割引すると持ち掛けます。取引先が応じれば前倒しで現金が増えます。あるいは、買掛金に関してもより多く購入する代わりに支払いを1か月遅らせることを交渉します。いずれも営業のC/Fのパフォーマンスが改善する施策です。

設備投資や昇給・雇用にも活用

ボデーショップの設備投資も決算書を見て適切な時期を判断することが可能です。目安となるのが営業のC/Fです。営業のC/Fは売上から得られる現金と、運営に必要な支出(材料費、人件費など)が含まれます。このC/Fがプラスであり、さらに時間を追うごとに増加していれば、設備投資を行うだけの余力が生じているという見方ができます。

給料を上げたり新たに人材を雇用したりする判断に活かす指標としては「粗利」が参考になります。この粗利が一時的でなく、かつ特定の非常に有利な取引条件によるものでもなく上昇傾向であれば、その増加分を元手に人件費を増やす余地があると判断できるわけです。

その他にも、経営判断をする際に決算書は多くの示唆を与えてくれます。今回を機に学びを深め、決算書の数字を根拠や拠り所とする経営を行っていくことを、ぜひご検討ください。

今回は会計教育コンテンツ「会計クイズ」や会計クイズを軸にした学習アプリ、企業研修やコンサルティングサービスを提供する株式会社Fundaの代表者、福代和也氏に話を聞き、まとめました。ベストセラー『世界一楽しい決算書の読み方』の内容も参考に構成しています。短期集中型の簿記試験対策講座「Funda 簿記」は合格率が高く、様々な学校や企業で採用されています。財務諸表を楽しく学びたければ、「Funda」で今すぐ検索!